设为首页

设为首页

2020年注定有一个不平凡的开年,随着新冠肺炎愈发凶猛的辐射趋势,疫情已蔓延至全球,情况不容乐观。疫情的全球化扩散,对各国经济都影响巨大。

纵观疫情,企业面临供应链上下游供给困难、现金流承压、消费市场黯淡等问题。但在疫情中期和后期,消费者各个生活场景下的产品和服务消费依然活跃,并且从产品风格、服务形式、销售触达等诸多方面提出新需求,倒逼企业迭代创新。

一、疫情下的隔离效应

此次疫情自引发全国性警备算起,到如今已近两个月。有句话说,培养一个新习惯只需28天,那么在这段时间的隔离生活中,一些新的生活习惯正在悄然形成,这些变化也为市场带来了影响。

在隔离效应下,人们的生活方式、生活态度、消费态度发生变化,本质上是市场需求端改变的体现,势必倒逼市场供给端发生变化,因此这也是各行业可以抓住的新机会。其中,健康管理、饮食、零售配送、地产、在线办公和在线教育、汽车、文化娱乐等领域都出现了不同的新需求。

1、健康管理

毫无疑问,这次疫情给公众上了一堂关于健康和安全的大课。首先,受疫情的直接影响,公众的消杀意识有较大的提升。消杀类产品和口罩销量暴增,几经断货。其次,公众的健康意识也大大增强。零点有数的疫情监测数据显示,疫情发生后,消费者对健康的关注度从疫情前的7.6分上升到疫情后的9.4分。人们在健康体检、保健养生方面的消费意愿也分别净增长12.8%和12.1%。最后,则是公众愈发意识到运动对于提升免疫力的必要性。再加上受空间限制,一般只能在家中运动,适合室内运动的相关器材销量增长翻倍。

另外,这次疫情也让人们体会到应对意外事件的困难程度,有效激活了相当一部分的潜在消费者的投保意愿。零点有数的疫情监测数据显示,受疫情影响,消费者对投保的必要性评估有所提升,从7.3分提高到8.3分,医疗保险和重疾险最热门。

此次疫情大大提升了跟健康、个人安全防护相关的产品机会和服务机会,而且线上投保受到了广泛关注。因此,如何做好线上投保产品和服务,未来也值得保险公司深入研究。

2、饮食

疫情期间,因延迟复工和小区封闭等原因,平时点外卖的人此时受到一定的限制,家政人员的到岗率也只有25%,因此在家中做饭的次数基本都有所增加。零点有数的疫情监测数据显示,41%的受访者表示疫情后会减少在外就餐,也就意味着,公众在家做饭的几率依旧较高。

研究发现,公众对食品安全的敏感度有所提升,对食材的挑选和制作方式也有了更多的需求。零点有数的疫情监测数据显示,69.6%的受访者表示以后不会接触野生动物或活牲畜,49.3%的人表示以后做饭时候会把生的食物和熟的食物分开来,并且烧熟煮透。在进餐方式上,使用公筷公勺、实行分餐制也是一大趋势。

公众在饮食方面的改变,也是对食物供给端发出的一大新需求信号。餐饮行业可以从保障食品安全和餐饮标准化的角度进行探索,优化餐饮供应链。

3、零售配送

疫情期间,公众采购主要有就近化和网络化两大特征。一方面,受限于疫情期间供应链的问题,淘宝、天猫等大型电商平台的表现虽然尚可,但生鲜相关的电商表现更为亮眼。另一方面,人们在采购时不仅关注便宜,对品质的要求也逐步提升,性价比高的产品服务更受青睐。可以看出,一些提供高品质产品的小众电商平台正在悄悄崛起,有数据显示,在疫情期间,叮咚买菜每日新增用户多达4万人。

4、地产

在住宅地产方面,因空间限制因素,公众在居住空间的活动方式和频率都有所变化,需求变化比较明显的有三个空间。第一是书房,疫情期间依旧需要在家办公,相比曾经早出晚归的动线,如今对于书房的关注度大大提升。第二是厨房,如上文所述,此次疫情让公众在家做饭的次数大大增加,家中的调料、厨具、空间设计可能已无法满足大家做菜的需要。第三则是对阳台提出了新需求。因为隔离,阳台可以满足公众对于呼吸新鲜空气、感受阳光的需求。因此在这一环境中,运动、办公等场景都有可能与此结合。

消费者对于生活方式的新需求,是给开发商创造新的市场机会的重要信号。如果开发商能提前抓住这一变化点,就可以通过对户型结构等方面进行调整,抓住市场的机会增长点。此外,也有公众发现,自己的住宅小区在疫情期间不能很好地解决生活所需,有诸多不便。公众对社区的商业配套的新需求,也是住宅地产商在未来体现品牌竞争力的机会点,比如规划小区底商、优化底商管理等。

在商业地产方面,线下购物因疫情受到极大限制,销售额急速下跌。再加上可能制定了免租减租政策,商场的现金流压力较大。有些商业地产商则积极自救,寻找私域流量来进行运营增长。因此,此次疫情也对商业地产商展现了新的运营模式,例如除收租外,通过和店铺合作运营,积极探索线下体验新场景,才能更好地形成商业闭环。

5、在线办公和在线教育

有数据显示,2月3日复工的第一批信号发出后,有近2亿人在家使用钉钉办公。我们也注意到,各个在线平台公司都抓住一切机会,为用户免费提供产品和服务,培养新的使用习惯。在线教育方面,零点有数的数据显示,受访者选择会受疫情影响减少支出的项目,其中占比最少的是教育培训类,足以可见教育培训的重要性。

值得注意的是,在线办公这次虽然用户活跃度高,但是满意度表现并不太好,比如用户反映速度不稳定、在线会议的功能操作不够人性化、会议人数受限制、互动性不佳等。因此,在线办公的市场潜力还很大,可以在人性化的细节上发力改进。

在线教育的线上课程同样需要考量,某些在线课程只是从线下课堂直接搬到了线上,缺少融合。如果在线课程的设计不能体现线上的交互性、趣味性、闭环性,那么将很难被市场真正接受,也难跑出真正持久的品牌。

6、汽车

疫情期间,公众外出极为不便,原本的购车计划也基本停滞。同时也让公众意识到,相比乘坐公共交通,私家车相对更方便安全。零点有数的疫情监测数据显示,34.9%的受访者表示原本没有购车计划,但会因疫情着手考虑。而且公众对于汽车的配置有了新的需求点,51.9%的潜在购车用户表示开始关注车内空气净化系统,41.9%关注车内消毒装备,尤其是智能化的消杀装备。

可以看出,公众对汽车有进阶式的需求,如果车企能够顺应这些新需求的变化,并将其快速地传递到新车设计之中,就有机会抓住下一轮汽车市场的增长点。

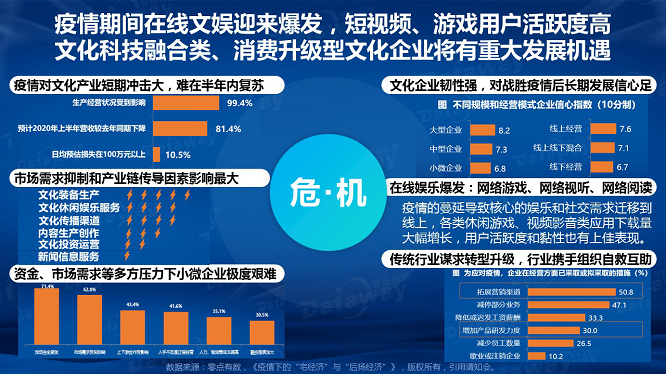

7、文化娱乐

在这次疫情中,文娱产业链受到的冲击无疑是较大的,但在线娱乐一直是个亮点,尤其受到90后、00后的喜爱。在这次疫情中,由于人们的外出社交和娱乐受限制,线上娱乐的用户更为广泛,尤其是短视频平台和游戏,日活跃量和用户量都上了新的台阶。

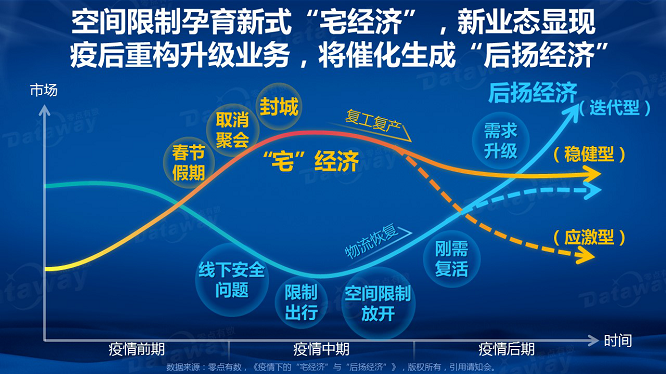

二、“宅经济”与“后扬经济”

从时间维度分析,一些行业在疫情期间就有爆发的态势,而有一些行业,虽然消费者有了新的需求期待,但仍处于积攒能量的时期。因此,疫情之下的经济形态呈现出两种别具特色的新经济力量,我们称之为“宅经济”和“后扬经济”。

“宅经济”特指新冠肺炎疫情期间,由公众隔离在家的生活方式而催生出的经济形态;“后扬经济”则特指在新冠肺炎疫情隔离期中,那些能够敏锐捕捉到人们在各个生活基本面的新需求,并有能力快速导向产品新研发、营销新沟通、销售新网络建设的企业,它们将在疫情后拥有市场新机会。

疫情退去后,“宅经济”将出现两种流向,一种是“稳健型宅经济”,另一种是“应激型宅经济”。站在行业发展的角度来看,在疫情后,宅经济中的领域会分化出两个走向。其一,人们养成的大部分生活习惯都会被延续保留,比如在线办公、在线教育、社交娱乐等领域,叫做稳健型的宅经济;其二,是在疫情期间特有的经济激增现象,比如口罩、消杀用品之类的消费行为,随着疫情散去,会呈现一定程度的下降趋势,称之为应激型的宅经济。当然,得益于公众健康意识的提高,应激类产品在疫情回落后,仍会比疫情前有较大的提升。

疫情期间,“宅经济”表现较突出,而“后扬经济”此时仍在受抑制的时期,某些行业在疫情中因限制出行、供应链受阻等原因跌入谷底,但是随着疫情结束,将有一部分企业有机会快速占领市场高点。

值得注意的是,那些被动等待疫情结束,指望着依靠刚需市场复苏启动市场的企业,疫情后不一定会有好的市场表现。只有那些顺应新需求、抓住新需求的迭代型新产品和新服务,才有机会占领市场,这就是我们所说的“后扬经济”的力量。

具体而言,以下这些行业中出现“后扬经济”的机会相对更加突出。一是金融保险行业,由于本次疫情直接触发保险的本质属性,即应对突发意外事件的保障属性,所以金融保险的刚需量会明显提升,再加上保险业如果可以快速完善线上受理保险的服务闭环,实现线上销售的常态化,就有机会抓住新一轮快速增长的市场份额;二是DTC(Direct To Consumer)消费服务,即直接面对消费者的营销模式将拥有快速成长的机会;三是新电商服务,例如官网电商、物流电商、内容电商、小程序电商等;四是餐饮业,在餐饮供应链中涌现更多的市场新机会,建议餐饮企业围绕保障食品安全和餐饮标准化多多发力;五是迭代型旅游/酒店业,建议将智能化非接触、消杀监管化、风格明媚化等方面纳入考量,进行服务创新;六是迭代型住宅地产业中涌现出的新机会,主要集中在房屋户型结构调整和社区配套优化两个方面;七是迭代型汽车行业,主要集中在以DTC化、智能健康化、风格轻快化进行优化升级中产生的新机会。

三、疫情后经济时代的预判

1、疫情在短期造成冲击,但总体来说不会改变需求的基本面,也不会改变供需的基本结构,但会影响供需方式的改革。从企业角度看,新机会也正在这些新的调整中出现。

2、疫情下的“宅经济” 将长期存在,并直接强化直面消费者服务形态的崛起(DTC化)。

3、隔离效应催生需求端出现新变化,倒逼供给端企业提前布局,重构业务模式,促成“后扬经济”。

4、在线社交将成为传统服务业的突破口,在线服务、在线管理、在线办公都将推动服务业优化升级。

5、新电商服务、迭代型旅游/酒店业、迭代型住宅地产、迭代型汽车业等行业迎来新机遇,以智能健康、美学风格为主线,打造创新型新业态。

推荐阅读:万载县林凌柏水产资讯中心